мЩЬ мЪ∞л¶ђмЭШ вАШнЖµмЮ•вАЩмЭА нХ≠мГБ вАШнЕЕмЮ•(нЖµмЮ•мЧР лПИмЭі лУ§мЦімШ§мЮРлІИмЮР мєілУЬ лМАкЄИ лУ±мЬЉл°Ь лЛ§ лє†м†ЄлВШк∞АлКФ нШДмГБмЭД мЭЉмїЂлКФ лІР)вАЩмЭЄмІА, нЕЕмЮ• нГИмґЬмЭД мЬДнХі мШђнХілКФ мЦілЦїк≤М лЛђлЭЉм†ЄмХЉ нХ†мІА лђїкЄ∞ мЬДнХі мЮђнЕМнБђ м†ДлПДмВђмЭЄ гАКлВЬмГЭм≤ШмЭМ мЮђнЕМнБђгАЛмЭШ м†АмЮР м†ХнЩШмЪ©мЭД лІМлВђлЛ§. лПИмЭД мУ∞кЄ∞лІМ нХШл©і лђім°∞к±і вАШмК§нКЬнХП!вАЩмЭД мЩЄмє† к≤ГмЭілЭЉлКФ мШИмГБк≥Љ лЛђл¶ђ кЈЄлКФ вАЬмЪ∞мД† лВі мЮђм†Х мГБнГЬмЧР лМАнХі мХМк≥† лВЬ лТ§ мФАмФАмЭіл•Љ м§ДмЭілКФ к≤ГлПД, нИђмЮРлПД м≤Ьм≤ЬнЮИ мЛЬмЮСнХШлЭЉвАЭк≥† лЛµнЦИлЛ§. SNS нЩЬлПЩк≥Љ м±Е, к∞ХмЧ∞ лУ±мЭД нЖµнХі кЈЄк∞А лІРнХШк≥†мЮР нХШлКФ вАШлИДкµђлВШ нХ† мИШ мЮИлКФвАЩ мЮђнЕМнБђлКФ лђімЧЗмЭЄмІАл•Љ лђЉмЧИлЛ§.

-мВђнЪМміИлЕДмГЭлУ§мЭШ мЮђнЕМнБђ м†ДлПДмВђл°Ь мЬ†л™ЕнХШлЛ§. нХШмІАлІМ мЮРмЛ†лПД к≤љм†ЬкіАлЕРмЭі мЧЖлНШ мЛЬм†ИмЭі мЮИлЛ§к≥† нЦИлКФлН∞

вЦґлМАнХЩ мЛЬм†ИмЧР к≤љм†ЬкіАлЕРмЭі м†ДнША мЧЖмЧИлЛ§. лМАнХЩмЧР к∞АмДЬ мХДл•іл∞ФмЭінКЄл•Љ нХі лПИмЭД л≤МкЄ∞лПД нЦИлКФлН∞ кЈЄк±Єл°Ь лІМм°±мЭД л™їнХі лМАлґА мЧЕм≤імЧРмДЬ лПИмЭД лєМ놧 нГХмІДнХШкЄ∞лПД нЦИлЛ§. м≤ШмЭМмЧРлКФ мЭімЮРлІМ лВіл©імДЬ вАШмЫРкЄИмЭА лВШм§СмЧР к∞ЪмХДлПД лРШк≤†мІАвАЩ нЦИлКФлН∞ лІИмЭМм≤ШлЯЉ мЙљмІА мХКмХШлЛ§. кЈЄлЯђлЛ§ л≥ілЛИ мЭімЮРк∞А мЫРкЄИмЭД лДШмЦімДЬкЄ∞кєМмІА нХШлНФлЭЉ. кЈЄ лПИмЭД к∞ЪмХДмХЉ нХШлКФлН∞ к∞ЪмІАлПД мХКк≥† кµ∞лМАмЧР к∞ФлЛ§. лМАлґА мЧЕм≤імЧРмДЬ лВШнХЬнЕМ мЧ∞лЭљмЭі мХИ лРШлЛИ мІСмЬЉл°Ь мЧ∞лЭљнХімДЬ лґАл™®лЛШлПД мХДмЛЬк≤М лРРлЛ§. кЈЄлЯ∞лН∞ м†ДмЧ≠нХШк≥† лВШмДЬ лШР лМАлґА мЧЕм≤імЧРмДЬ лПИмЭД лєМл†ЄлЛ§. лЛємЛЬмЧР мЮРмЈ®к∞А нХШк≥† мЛґмЭАлН∞ мЦіл®ЄлЛИнХЬнЕМ л≥ім¶ЭкЄИмЭД лЛђлЭЉк≥† нХШкЄ∞к∞А мֳ놧мЫ†лЛ§. нШЉмЮРмДЬ вАШл≥ім¶ЭкЄИмЭА мЦім∞®нФЉ лЛ§мЛЬ лПМл†§м£Љл©і лРШлКФ к±∞лЛИкєМвАЩлЭЉлКФ мГЭк∞БмЬЉл°Ь лєМл†ЄлЛ§к∞А лШР лЛ§ мН®л≤Дл†ЄлЛ§. мІАкЄИ мГЭк∞БнХШл©і м∞Є мХДм∞ФнХШлЛ§.

-кЈЄлЮђлНШ л≥ЄмЭЄмЭі мЮђнЕМнБђ м†ДлђЄк∞АмЭШ кЄЄмЭД к±Јк≤М лРРлНШ к≥ДкЄ∞лКФ

вЦґм†Дк≥µмЭі нШЄнЕФк≤љмШБнХЩмЭімЧИлКФлН∞ нШЄнЕФ мЧЕк≥Дк∞А мГЭк∞Бл≥ілЛ§ л∞ХліЙмЭікЄ∞лПД нХШк≥†, мІСмХИмЭі лДЙлДЙнХШмІА л™їнХШлЛИкєМ к≤∞нШЉлПД нХШк≥† мЧђмЬ† мЮИк≤М м³놧멳 мЦілЦїк≤М нХімХЉ нХ†кєМ к≥†лѓЉнЦИлЛ§. нХЩкµР лХМ мХДл•іл∞ФмЭінКЄл•Љ лІОмЭі нХілі§лКФлН∞ нЕФл†ИлІИмЉАнМЕмЭД нЦИмЭД лХМ лУ§мЦік∞АмЮРлІИмЮР мШБмЧЕ 1лУ±мЭД нХШкЄ∞лПД нЦИлЛ§. кЈЄлЮШмДЬ мЭЉлЛ® мШБмЧЕ м™љмЬЉл°Ь мЛЬмЮСнХіл≥ЉкєМ мГЭк∞БнЦИлЛ§. нХШл£®лКФ нХЩкµРмЧР л≥інЧШмД§к≥ДмВђ лґДлУ§мЭі мЩАмДЬ л¶ђмњ†л•інМЕмЭД нЦИлКФлН∞ мЛ§м†БмЭі мҐЛмЭА мД§к≥ДмВђмЭШ к≤љмЪ∞ нХЬ лЛђмЧР 1,000лІМ мЫРмЭД л≤МкЄ∞лПД нХШлНФлЭЉ. кЈЄ лЛємЛЬ мГЭк∞БмЬЉл°Ь л≥інЧШмЭА мЪ∞мД† мХИм†ДнХЬ кЄИмЬµмГБнТИмЭік≥† мєілУЬлВШ мЮРлПЩм∞® мШБмЧЕл≥ілЛ§ лВЂк≤†лЛ§к≥† мГЭк∞БнХі мЛЬмЮСнЦИлЛ§.

л≥інЧШ мЭЉмЭД нХШлЛ§к∞А л≥ілЛИ мЮРмЧ∞мК§лЯљк≤М мЮђлђімД§к≥ДлПД нХШк≤М лРРк≥†, мЮРк≤©м¶ЭмЭД лФ∞мДЬ нИђмЮРкґМмЬ†лМАнЦЙ мЧЕлђікєМмІА нХШл©імДЬ мІАкЄИкєМмІА мШ§к≤М лРРлЛ§. нШДмЮђлПД л≥інЧШк≥Љ нИђмЮРкґМмЬ†лМАнЦЙ мЭЉмЭА к≥ДмЖНнХШк≥† мЮИлЛ§. м±ЕлПД мУ∞к≥† к∞ХмЭШлПД к∞АлБФмФ© лВШк∞Ак≥† мЮИлЛ§.

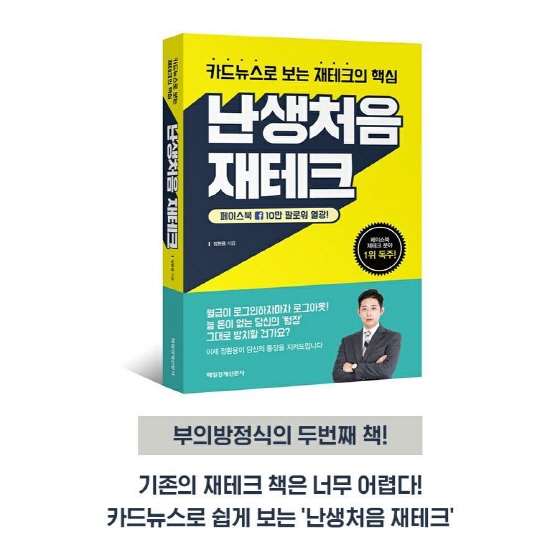

-мЮђнЕМнБђ лєДл≤ХмЭД мЖМк∞ЬнХЬ м±ЕмЭЄ гАКлґАмЭШ л∞©м†ХмЛЭгАЛмЧР мЭімЦі мІАлВЬнХі гАКлВЬмГЭм≤ШмЭМ мЮђнЕМнБђгАЛл•Љ лГИлЛ§. м±ЕмЧР лМАнХЬ мЖМк∞Ьл•Љ нХЬлЛ§л©і

вЦґм≤ШмЭМ гАКлґАмЭШ л∞©м†ХмЛЭгАЛмЭД лГИмЭД лХМ нОШмЭімК§лґБ нМФл°ЬмЫМк∞А мЫМлВЩ лІОмХШмЬЉлЛИкєМ л∞ШмЭСмЭі лЛємЧ∞нЮИ мҐЛмЭД м§Д мХМмХШлЛ§. кЈЄлЯ∞лН∞ мГЭк∞Бл≥ілЛ§ кЈЄл†ЗмІА мХКмХШлЛ§. мЦілЦ§ мВђлЮМмЭі гАКлґАмЭШ л∞©м†ХмЛЭгАЛмЧР лМАнХі л¶ђлЈ∞л•Љ мУі к≤ГмЭД лі§лНФлЛИ к≤∞л°†мЭА вАШм±Ел≥ілЛ§ нОШмЭімК§лґБмЭі лНФ лВЂлЛ§вАЩк≥† мНЉлНФлЭЉ. кЈЄлХМ вАШлВі м±ЕлПД лЛ§л•Є мЭЉл∞Ш мЮђнЕМнБђ м±ЕлУ§к≥Љ лШСк∞ЩмЭі мІАл£®нХШк≥† мЮђлѓЄк∞А мЧЖкµђлВШвАЩлЭЉк≥† лКРкЉИлЛ§.

кЈЄлЮШмДЬ гАКлВЬмГЭм≤ШмЭМ мЮђнЕМнБђгАЛлКФ мєілУЬлЙімК§л°Ь лІМлУ§мЦі л≥іл©і мЦілЦ®кєМ мГЭк∞БнЦИлЛ§. кЈЄлЮШмДЬ мГИл°≠к≤М кЄ∞нЪНнХШк≥† мґЬнМРмВђмЧР мґЬк∞Д м†ЬмХИмДЬл•Љ лПМл†ЄлЛ§. нХЬ мДЬл•Є к≥≥мѓ§ мЧ∞лЭљнЦИлКФлН∞, мµЬмҐЕм†БмЬЉл°Ь лЛ§мДѓ кµ∞лН∞мЧРмДЬ мЧ∞лЭљмЭі мЩАмДЬ мґЬнМРнХШк≤М лРРлЛ§. гАКлВЬмГЭм≤ШмЭМ мЮђнЕМнБђгАЛлКФ нШДмЮђ мґЬк∞ДнХЬмІА мХљ 5к∞ЬмЫФ м†ХлПД лРРлКФлН∞ нЫ®мФђ л∞ШмЭСмЭі мҐЛлЛ§.

вЦґCMA нЖµмЮ•мЭА мЦілФФмДЬ лІМлУ§мЦімХЉ нХШлКФмІА(м¶ЭкґМмВђмЧР к∞АмДЬ лІМлУ§л©і лРЬлЛ§), мГЭнЩЬлєД м§ДмЭілКФ л∞©л≤Х, нИђмЮРлВШ л≥інЧШ кіА놮 мІИлђЄмЭД лІОмЭі нХЬлЛ§.

-мЪФм¶Ш мЫФкЄЙ вАШнЖµмЮ•вАЩмЭА вАШнЕЕмЮ•вАЩмЧР лґИк≥ЉнХШлЛ§. мІБмЮ•мЭЄлУ§мЧРк≤М к≥†мІИм†БмЭЄ лВШмБЬ л≤Дл¶ЗмЭі мЮИмЦімДЬ кЈЄлЯ∞ к≤ГмЭЉкєМ

вЦґмЪ∞мД†мЭА м≤ЂмІЄл°Ь лђЉк∞Ак∞А лДИлђі лєДмЛЄкЄ∞ лХМлђЄмЧР мЦім©Ф мИШ мЧЖлКФ мЄ°л©імЭі мЮИлЛ§. лСР л≤ИмІЄлКФ SNS лХМлђЄмЭілЛ§. мЪФм¶ШмЭА SNSк∞А л∞ЬлЛђлРШлЛ§ л≥ілЛИ мВђлЮМлУ§мЭШ мЖМлєДмЪХмЭД мЮРкЈєнХШлКФ к≤љмЪ∞к∞А лДИлђі лІОлЛ§. лІЫмІСлПД лІОк≥†, мШИмБЬ мєінОШлПД лІОк≥†, нХімЩЄмЧђнЦЙ мВђмІДлПД лДШм≥РлВШк≥† нХШлЛ§ л≥ілЛИ мГЭкЄ∞лКФ мЛђл¶ђм†Б нШДмГБмЭілЛ§. мЭілЯ∞ к≤љмЪ∞лПД мЮИлЛ§. вАШлВ®лУ§ лЛ§ нХімЩЄмЧђнЦЙ к∞АлКФлН∞ мЩЬ лВШлКФ л™їк∞А? мЭіл†Зк≤М мХМлЬ∞нХШк≤М л™®мХШмЬЉлЛИ нХЬ л≤Имѓ§ нХімЩЄмЧђнЦЙ к∞АлКФлН∞ нМН мУ∞мЮРвАЩ нХШлКФ к≤ГмЭілЛ§. мЭіл•Љ мЭЉм†РнШЄнЩФ(дЄА㸃и±™иПѓ) мЖМлєД(нПЙмГБмЛЬ мЭЉл∞Ш мЖМлєДмЮђлКФ м†Ал†інХЬ к≤ГмЭД мД†нШЄнХШмІАлІМ, нХЬ к∞АмІАмЧРлКФ мХДлВМмЧЖмЭі лПИмЭД мУ∞лКФ нШДмГБ)лЭЉк≥† нХЬлЛ§.

лІИмІАлІЙмЬЉл°Ь лПИмЭД л™®мХДлПД л≥Дл°Ь нЭђлІЭмЭі мЧЖлЛ§к≥† мГЭк∞БнХШлКФ мВђлЮМмЭі лДИлђі лІОмХДм°МлЛ§. мЈ®мЧЕмЭА м†Рм†Р лК¶мЦімІАк≥†, мЈ®мЧЕ нЫДмЧР к≤∞нШЉнХШ놧к≥† нХШл©і мІСмЭД мВђмХЉнХШлКФлН∞ мІСк∞ТмЭА м≤Ьм†ХлґАмІАл°Ь мШ§л•ік≥†, мХДмЭіл•Љ лВ≥мЬЉл©і лШР лПИмЭі лУ§мЦік∞Ак≥† нХШлЛИ нЭђлІЭмЭі м†Рм∞® мВђлЭЉмІАлКФ к≤ГмЭілЛ§. мЭілЯ∞ к≤ГлУ§мЭі нЕЕмЮ•мЭД лІМлУЬлКФ мЫРмЭЄмЭілЛ§.

вЦґк∞ЬмЭЄм†БмЬЉл°Ь к∞АмГБнЩФнПР нИђмЮРмЧР лМАнХі нБ∞ кЄИмХ°мЬЉл°Ь нХШкЄ∞мЧРлКФ лДИлђілВШлПД л¶ђмК§нБђк∞А нБђкЄ∞ лХМлђЄмЧР нИђмЮРк∞А мХДлЛИлЭЉ нИђкЄ∞лЭЉк≥† л≥ЄлЛ§. к∞Ьм†ХлРЬ м±ЕмЧРлКФ лєДк≥ЉмДЄ нХімЩЄнОАлУЬ м™љмЭД лєЉк≥† к∞АмГБнЩФнПРмЧР лМАнХімДЬ мНЉлЛ§. мХЮмЬЉл°Ь мЦілЦїк≤М лР†мІАлКФ л™®л•імІАлІМ к∞АмГБнЩФнПР нИђмЮРл•Љ мЪФм¶Ш мЫМлВЩ лІОмЭі нХШкЄ∞лПД нХімДЬ мЦЄкЄЙнЦИлЛ§. к±∞кЄ∞мДЬлКФ мЮРмВ∞мЭШ 1~5% м†ХлПДлКФ нИђмЮРнХілПД мҐЛлЛ§к≥† мНЉлЛ§. мЫРлЮШлКФ 1%к∞А м†ХмДЭмЭімІАлІМ лДИлђі мЮСмЭД мИШ мЮИмЬЉлЛИ нХШлНФлЭЉлПД 1~5%лІМ нХШлКФ к≤ГмЭі мҐЛмЭД к≤Г к∞ЩлЛ§к≥† мЦШкЄ∞нЦИлЛ§.

-вАШлПИмЭА мХИ мУ∞лКФ к≤ГмЭілЛ§вАЩлЭЉк≥† мЩЄмєШлКФ мІ†нЕМнБђ мЧ≠мЛЬ лєЉлЖУмЭД мИШ мЧЖлКФ мЧінТН м§С нХШлВШлЛ§. мІ†нЕМнБђмЭШ мЮ•лЛ®м†РмЭА

вЦґмІ†нЕМнБђмЭШ мҐЛмЭА м†РлПД мЮИмІАлІМ лДИлђі кЈєлЛ®м†БмЬЉл°Ь нХШлКФ к≤ГмЭА мҐЛмІА мХКлЛ§к≥† мГЭк∞БнХЬлЛ§. мІ†нЕМнБђ мЮ•м†РмЭілЭЉк≥† нХЬлЛ§л©і мХМлЬ∞нХШк≤М мЖМлєД нМ®нДімЭД мЮ°мЭД мИШ мЮИлКФ к≤Г, лПИмЭД лВ®лУ§л≥ілЛ§ мҐА лНФ л™®мЭД мИШ мЮИлЛ§лКФ к≤ГмЭілЛ§. мЪ∞л¶ђк∞А м†АмґХмЭД нХШлКФ л™©м†БмЭА нШДмЮђмЭШ нЦЙл≥µмЭД м°∞кЄИ лѓЄл§ДмДЬ лѓЄлЮШ нЦЙл≥µмЬЉл°Ь лМАм≤інХШлКФ к≤ГмЭілЛ§. кЈЄлЯђлВШ кЈєлЛ®м†БмЬЉл°Ь мІ†нЕМнБђл•Љ нХШл©і мЮРмєЂ нШДмЮђмЭШ нЦЙл≥µмЭі мХДмШИ мЧЖмЦім†Є л≤Дл¶і мИШ мЮИлЛ§. мЩЬлГРнХШл©і л≥інЖµ мІ†нЕМнБђ нХШлКФ мВђлЮМлУ§мЭД л≥іл©і нХШл£® л™®лУ† мЭЉмГБмЭі к≥ДмВ∞м†БмЬЉл°Ь лР† мИШ мЮИкЄ∞ лХМлђЄмЭілЛ§. вАШмЭік±Є нХШл©і мЦЉлІИк∞А лУ§к≥†, м†Ак±Є нХШл©і лШР мЦЉлІИк∞А лУ§к≥†вАЩ нХШлКФ мЛЭмЬЉл°Ь мГЭк∞БмЭД нХШл©імДЬ к≤∞кµ≠ нХШмІА мХКк≤М лРШлКФ к≤ГмЭілЛ§.

SNSмЧРмДЬ мµЬкЈЉ к∞АлВЬмЧР лМАнХі мЭіл†Зк≤М нСЬнШДнХЬ кЄАмЭі мЮИлЛ§. вАШл™ЄмЭД мЭЉмЬЉмЉЬ мЫАмІБмЭілКФ мИЬк∞ДлґАнД∞, мЭЉк≥Љл•Љ лІИмєШк≥† кЈАк∞АнХ† лХМкєМмІА л™®лУ† к≥Љм†ХмЭі мЦЉлІИк∞А лУЬлКФк∞А?л°Ь мЮРлПЩ нЩШмВ∞лРШлКФ лєДм∞ЄнХ®мЭА к≤∞мљФ лІРл°Ь мД§л™ЕнХ† мИШ мЧЖлЛ§вАЩк≥† лІРмЭілЛ§. мІ†нЕМнБђлКФ кЈЄ кЄЄмЭД мК§мК§л°Ь к∞АлКФ к≤ГмЭілЛ§. лДИлђі кЈЄл†Зк≤М нХШлКФ к≤Гл≥ілЛ§лКФ м†БлЛєнЮИ кЈ†нШХмЭД лІЮмґФлКФ к≤М м§СмЪФнХШлЛ§к≥† мГЭк∞БнХЬлЛ§. лѓЄлЮШ нЦЙл≥µлПД м§СмЪФнХШмІАлІМ, нШДмЮђмЭШ нЦЙл≥µлПД м§СмЪФнХШкЄ∞ лХМлђЄмЭілЛ§.

-л≥ЄмЭЄмЭА мЛ§м†Ь мЦілЦ§ мЮђнЕМнБђл•Љ нХШк≥† мЮИлКФмІА лЕЄнХШмЪ∞к∞А кґБкЄИнХШлЛ§

вЦґмЪ∞мД† лВШлКФ м†БкЄИмЭА мХДмШИ мХИ нХЬлЛ§. нИђмЮРл•Љ мҐЛмХДнХШкЄ∞ лХМлђЄмЧР мЫФкЄЙмЭі лУ§мЦімШ§л©і мЭЉлЛ® CMA нЖµмЮ•мЬЉл°Ь лУ§мЦік∞Ак≤М нХілЖУлКФлЛ§. CMA нЖµмЮ•мЧР лПИмЭД л™®мХДлСРмЧИлЛ§к∞А нИђмЮРнХШк≥† мЛґмЭД лХМлІИлЛ§ л∞Фл°Ьл∞Фл°Ь нХЬлЛ§. м†БкЄИк≥Љ CMA мЭімЮРлКФ мЛ§м†Ь 0.3~0.4% л∞ЦмЧР м∞®мЭік∞А мХИ лВЬлЛ§. нХШмІАлІМ м†БкЄИмЭА нИђмЮРнХШк≥† мЛґмЭА мҐЛмЭА кЄ∞нЪМк∞А мЩФмЭД лХМ л∞Фл°Ь лєЉмІА л™їнХімДЬ кЄ∞нЪМл•Љ лЖУмє† мИШк∞А мЮИлЛ§. CMAмЭШ к≤љмЪ∞ мІАкЄИ мЬ†лЯљ к≤љм†Ьк∞А мҐЛлЛ§к≥† нЦИмЭД лХМ нЖµмЮ•мЭШ лПИмЬЉл°Ь л∞Фл°Ь мЬ†лЯљ нИђмЮРк∞А к∞АлК•нХШкЄ∞ лХМлђЄмЧР кЈЄлЯ∞ л∞©мЛЭмЬЉл°Ь нХЬлЛ§.

нИђмЮРнХ† лХМлКФ лђім°∞к±і м†ЬлПДкґМ мХИмЧРмДЬ нХЬлЛ§. мЭАнЦЙ¬Јм¶ЭкґМмВђ¬Јл≥інЧШмВђ л≤ФмЬД мХИмЧРмДЬлІМ нИђмЮРнХШк≥†, м£ЉмЛЭл≥ілЛ§лКФ нОАлУЬлВШ ETF м™љмЬЉл°ЬлІМ нХШлКФ нОЄмЭілЛ§. мВђлЮМлУ§мЭі л≥інЖµ нИђмЮРл•Љ мЛЬмЮСнХШл©і мҐЕмЭЉ м£ЉмЛЭ мЛЬмДЄл•Љ нЩХмЭЄнХШк≥† лШР нЩХмЭЄнХЬлЛ§. лВШлКФ кЈЄлЯ∞ к≤М мЛЂмЦімДЬ м£ЉмЛЭмЭД нХШлНФлЭЉлПД к∞АлБФмФ©лІМ л≥ЄлЛ§. лВік∞А мД§м†ХнХЬ кЄ∞к∞ДмЭі мЮИк≥†, мЬДнЧШнХЬ м£Љк∞А мХДлЛИлЭЉ мЦілКР м†ХлПД мХИм†Хм†БмЭЄ м£ЉмЛЭнИђмЮРл•Љ нХШкЄ∞ лХМлђЄмЧР к∞АлК•нХШлЛ§. мЧ∞ мИШмݵ땆мЭА 10~20% м†ХлПД лР† мИШ мЮИлКФ м£ЉмЛЭмЬЉл°Ь мХИм†Д нИђмЮРнХЬлЛ§. мЧ∞ мИШмݵ땆 10%лЭЉлКФ лІРмЭА 7лЕДмЭіл©і мЫРкЄИмЭШ 2л∞∞к∞А лРЬлЛ§лКФ к≤ГмЭЄлН∞ мЭік≤ГлПД лІ§мЪ∞ лє†л•Є к≤ГмЭілЛ§. мЧ∞ 20%лЭЉл©і кЈЄмЭШ м†Ил∞ШмЬЉл°Ь лНФмЪ± м§ДмЦілУ†лЛ§.

-мГИнХі л™©нСЬл•Љ мЮђнЕМнБђл°Ь нХШк≥† мЮИлКФ мВђлЮМлУ§мЭі лІОлЛ§. кЈЄлУ§мЧРк≤М кЉ≠ нХім£Љк≥† мЛґмЭА мЭімХЉкЄ∞к∞А мЮИлЛ§л©і

вЦґмГИнХі л™©нСЬл°Ь лЛ§мЭімЦінКЄлВШ кЄИмЧ∞мЭД нХШлКФ к≤Гк≥Љ лІИм∞ђк∞АмІАл°Ь мЮђнЕМнБђл•Љ нХШ놧к≥† нХ† лХМ л™©нСЬл•Љ нЩХ лЖТк≤М мЮ°мХДл≤Дл¶ђл©і мЛ§нМ®нХШлКФ к≤љмЪ∞к∞А лІОлЛ§. вАШмШђнХілКФ мЮђнЕМнБђл•Љ л™©нСЬл°Ь нХімДЬ нИђмЮРлПД мЮШнХШк≥†, мГЭнЩЬлєДлКФ 100лІМ мЫР мЧРмДЬ 50лІМ мЫРмЬЉл°Ь м§ДмЧђмХЉмІАвАЩ нХШк≥† к∞СмЮРкЄ∞ нХШ놧к≥† нХШл©і мЮШ мХИ лРЬлЛ§. к≥ЉмЬ†лґИкЄЙмЭілЭЉлКФ лІРмЭі мЮИлУѓмЭі лДИлђі лђіл¶ђнХШмІА мХКк≥† м≤Ьм≤ЬнЮИ нХШлКФ к≤М к∞АмЮ• мҐЛлЛ§.

мЮђнЕМнБђл•Љ мЛЬмЮСнХШл©імДЬ вАШлђімЮСм†Х мХДкїімХЉмІАвАЩ нХШлКФ мВђлЮМлУ§мЭі лІОмЭАлН∞ мЭЉлЛ® м≤ШмЭМмЧР к∞АмЮ• м§СмЪФнХЬ к≤ГмЭА мЮРмЛ†мЭШ мЮђм†Х мГБнГЬл•Љ м†ЬлМАл°Ь нММмХЕнХШлКФ к≤ГмЭілЛ§. лВШлКФ мЮђнЕМнБђ мГБлЛімЭД мЬДнХі мШ®лЛ§к≥† нХШл©і кЈЄ м†ДмЧР л≥ЄмЭЄмЭШ мЮђм†Х мГБнГЬл•Љ л≥Љ мИШ мЮИлКФ мЮРмВ∞к≥Љ лґАм±Д, мЖМлУЭк≥Љ мІАмґЬ лВімЧ≠, л≥інЧШ лУ±мЭД м†Хл¶ђнХімДЬ мШ§лЭЉк≥† нХЬлЛ§. мІАмґЬмЭШ к≤љмЪ∞ нЖµмЛ†лєД, кµРнЖµлєД, м†БкЄИ лУ± кµђм≤ім†БмЭЄ лВімЪ©мЭД к∞АмІАк≥† мШ§лЭЉк≥† нХЬлЛ§. мГБлЛімЭД нЦИлНШ лІОмЭА мВђлЮМлУ§мЭі кЈЄл†Зк≤М мЮђм†Х мГБнГЬл•Љ м†Хл¶ђнХШлКФ к≤ГлІМмЬЉл°ЬлПД лПДмЫАмЭі лІОмЭі лРЬлЛ§к≥† нХЬлЛ§. нХЬ л≤ИлПД нММмХЕмЭД мХИ нХілі§кЄ∞ лХМлђЄмЭілЛ§. мЭіл†Зк≤М мЮђм†Х мГБнГЬл•Љ м†Хл¶ђнХШк≥† кЈЄ лЛ§мЭМмЧР мГЭнЩЬлєДл•Љ м≤Ьм≤ЬнЮИ м§ДмЭілКФ к≤ГмЭі м§СмЪФнХШлЛ§.

кЈЄл¶ђк≥† нИђмЮРл•Љ мЛЬмЮСнХ† лХМлКФ л™©лПИмЭі мХДлЛМ мЖМмХ°мЬЉл°Ь мЧ∞мКµнХЬлЛ§лКФ к∞ЬлЕРмЬЉл°Ь нХШлКФ к≤ГмЭі мҐЛлЛ§. лВі лПИмЭі м°∞кЄИмЭілЭЉлПД лУ§мЦік∞А мЮИмЬЉл©і мХМмХДмДЬ к≥µлґАк∞А лРЬлЛ§. кЈЄлЯђлВШ нХіл≥імІАлПД мХКк≥† к≥µлґА л®Љм†АнХШк≥† лВШм§СмЧР нИђмЮРнХШ놧к≥† нХШл©і к≤БмЭі лВЬлЛ§. мЖМмХ°мЬЉл°Ь нИђмЮРнХШл©імДЬ м°∞кЄИмФ© к≥µлґАнХШл©і лВШм§СмЧР л™©лПИмЭД нИђмЮРнХШкЄ∞мЧР мґ©лґДнХЬ л∞∞к≤љ мІАмЛЭмЭі мМУмЧђ мЮИмЭД к≤ГмЭілЛ§.

вЦґлВШлКФ м£Љл°Ь мГЭнЩЬлєДл•Љ мЗЉнХС, мГЭнЩЬлєД, лН∞мЭінКЄ нЖµмЮ• мЭіл†Зк≤М мДЄ к∞АмІАл°Ь лґДл•ШнХШлЭЉк≥† нХЬлЛ§. кЈЄл¶ђк≥† к∞Бк∞БмЭШ кЄИмХ°мЭД м†ХнХЬлЛ§. мЧђкЄ∞мДЬ м§СмЪФнХЬ к≤ГмЭА мГЭнЩЬлєД мєілУЬл•Љ лУ§к≥† лЛ§лЛР лХМ лВік∞А м†ХнХЬ кЄИмХ°мЭД м≤інБђмєілУЬмЧР лД£мЦілЖУк≥† лЛ§л•Є мєілУЬлКФ мХДмШИ к∞АмІАк≥† лЛ§лЛИмІА мХКлКФ к≤ГмЭілЛ§. лІМмХљ мЭЉм£ЉмЭЉ мГЭнЩЬлєД 10лІМ мЫРмЭілЭЉк≥† нХіл≥імЮР. 10лІМ мЫР л∞ЦмЧР мХИ лУ§мЦі мЮИкЄ∞ лХМлђЄмЧР мУЄ лХМлІИлЛ§ нЩХмЭЄмЭД нХШк≤М лРЬлЛ§. кЈЄл†Зк≤М нХШл©і мЦілКР м†ХлПД к≤љм†ЬмГЭнЩЬ кіАлЕРмЭі мГЭкЄілЛ§. 5м≤Ь мЫРмЭі лВ®мХШлКФлН∞ мєЬкµђк∞А мИ† лІИмЛЬмЮРк≥† нХШл©і лЛ§мЭМмЧР лІМлВШмЮРк≥† нХімХЉ нХЬлЛ§. л≥ЄмЭЄмЭі 10лІМ мЫРмЬЉл°Ь мГЭнЩЬмЭі лРЬлЛ§к≥† м†ХнЦИкЄ∞ лХМлђЄмЧР мєЬкµђ лІМлВШк≥† мЛґмЧИмЬЉл©і мХДкїімДЬ мЮШ мНЉмЦімХЉ нЦИлЛ§. мЭі мГБнЩ©мЧРмДЬ лЛ§л•Є мЛ†мЪ©мєілУЬк∞А мЮИлЛ§л©і л∞±мЭіл©і л∞± кЈЄлГ• мН®л≤Дл¶∞лЛ§. л≥імХИмєілУЬлПД мЧ≠мЛЬ мЭім≤інХімДЬ мУЄ мИШ мЮИкЄ∞ лХМлђЄмЧР к∞АмІАк≥† лЛ§лЛИл©і мХИ лРЬлЛ§. лВШлКФ м≤інБђмєілУЬ нХШлВШлІМ лУ§к≥† лЛ§лЛМлЛ§. мГЭнЩЬлєДк∞А лґАм°±нХШл©і мЗЉнХС мХ°мИШл•Љ м§ДмЭіл©і лРЬлЛ§. лН∞мЭінКЄ нХ† лХМлКФ лН∞мЭінКЄ нЖµмЮ•мЭД мУ∞лКФ к≤ГмЭі к≥ДнЪНмД± мЮИк≥† мҐЛлЛ§.

-мХЮмЬЉл°Ь нЩЬлПЩ к≥ДнЪНмЭА

вЦґмШђнХілКФ гАКлґАмЭШ л∞©м†ХмЛЭгАЛк≥Љ гАКлВЬмГЭм≤ШмЭМ мЮђнЕМнБђгАЛмЧР мЭімЦі мДЄ л≤ИмІЄ м±ЕмЭД м§АлєД м§СмЭілЛ§. м†Ьл™©мЭА вАШ1мЦµлЕЄнКЄвАЩлЛ§. Q&A л∞©мЛЭмЭШ м±ЕмЬЉл°Ь мК§мК§л°Ь 5лЕД лПЩмХИ м±ЕмЧР мЛ§м†Ьл°Ь лЕЄнКЄнХШл©імДЬ мЮђнЕМнБђнХ† мИШ мЮИлКФ м±ЕмЭД лІМлӧ놧к≥† нХЬлЛ§. м±ЕмЧРлКФ 1лЕДм∞®лґАнД∞ 5лЕДм∞®кєМмІА м±ХнД∞к∞А мЮИлЛ§. 1лЕДм∞®мЧРмДЬлКФ мЖМлєДл•Љ м§ДмЭік≥† м†АмґХнХШлКФ л∞©л≤ХмЭД мХМл†§м£ЉлКФлН∞ 6к∞ЬмЫФмЧР нХЬ л≤И, м±ЕмЭД нХЬ кґМмФ© мґФм≤ЬнХім§АлЛ§. кЄ∞л≥Єм†БмЭЄ л∞∞к≤љ мІАмЛЭмЭД мМУмЭД мИШ мЮИлКФ м±ЕмЭД мґФм≤ЬнХімДЬ мЭљк≥† лПЕнЫДк∞РлПД мІБм†С мН®л≥ік≥† м†АмЮРк∞А мНЉлНШ лПЕнЫДк∞Рк≥Љ лєДкµРлПД нХіл≥Љ мИШ мЮИлЛ§. кЈЄл†Зк≤М кЄ∞л≥Є мІАмЛЭмЭі мМУмЭіл©і 2лЕДм∞®мЧРмДЬлКФ нИђмЮРмЧР лМАнХі мХМ놧м§АлЛ§. 5лЕДмЭі лРШл©і міЭ 10кґМмЭШ м±ЕмЭД мЭљк≥†, 1мЦµ мЫРмЭД лІМлУ§ мИШ мЮИлКФ мІАмЛЭмЭД к∞Цк≤М нХШлКФ к≤ГмЭі л™©нСЬлЛ§. лђЉл°† мВђлЮМмЧР лФ∞лЭЉ 1мЦµ мЫРмЭі мХИ лР† мИШлПД мЮИмІАлІМ кЄ∞л≥Єм†БмЭЄ мІАмЛЭмЭі мЮИмЬЉлЛИкєМ мК§мК§л°Ь мЮђлђі мД§к≥Дл•Љ нХШк≥† к∞ЬмЭЄнИђмЮР м†ДлђЄк∞Ал•Љ лІМлУ§мЦі м§Д мИШ мЮИлКФ м±ЕмЭД лІМлӧ놧к≥† нХЬлЛ§.

кЈЄл¶ђк≥† лЛ§мЭМ лЛђ м†ХлПДмЧРлКФ вАШкєАмГЭлѓЉмЭШ мШБмИШм¶ЭвАЩмЭД нМ®лЯђлФФнХЬ нПђлІЈмЭШ к∞ЬмЭЄл∞©мЖ°лПД мЛЬмЮСнХШ놧к≥† нХЬлЛ§. мЛЬм≤≠мЮРлУ§мЧРк≤М мШБмИШм¶ЭмЭД л≥ілВілЛђлЭЉк≥† нХімДЬ лґДмДЭнХШк≥† мГБлЛінХШлКФ нФДл°ЬкЈЄлЮ®мЭД мЬ†нКЬлЄМмЩА мХДнФДл¶ђмєімЧРмДЬ нХШ놧к≥† нХЬлЛ§. мЭіл†Зк≤М к∞ХмЭШмЩА к∞ЬмЭЄл∞©мЖ° кЈЄл¶ђк≥† м±Е м†АмИ† мЬДм£Љл°Ь нХШ놧к≥† нХЬлЛ§.

вЦ≥м†ХнЩШмЪ©

1988лЕД 9мЫФ 7мЭЉмГЭ

лВ®мДЬмЪЄлМАнХЩкµР нШЄнЕФк≤љмШБнХЩк≥Љ м°ЄмЧЕ

зПЊ лНФлЄФмЬ†мЧРмЕЛ л™ЕмШИмЭімВђ

зПЊ мЬ†мХИнГАм¶ЭкґМ нИђмЮРкґМмЬ†лМАнЦЙмЭЄ

гАОлґАмЭШ л∞©м†ХмЛЭгАП, гАОлВЬмГЭм≤ШмЭМ мЮђнЕМнБђгАП м†АмЮР

вЦґл≥Є кЄ∞мВђлКФ мЮЕл≤Хкµ≠м†Хм†ДлђЄмІА лНФл¶ђлНФ(the Leader) 2мЫФнШЄмЧР мЛ§л¶∞ кЄ∞мВђмЮЕлЛИлЛ§.